Die implizite Volatilität – bzw. implied volatility – ist eine Kennzahl, die für Optionshändler elementar ist, aber auch grundsätzlich von jedem Trader verstanden werden sollte. Die implizite Volatilität hat maßgeblichen Einfluss auf den Preis einer Option. Zudem lassen sich aus dem Verlauf der IV (kurz für implied volatility) Rückschlüsse auf die Kursentwicklung des Underlyings ziehen. So ist bspw. die Analyse des VIX-Index oder des VDAX für jeden Trader oder Privatanleger sinnvoll.

Was ist die implizite Volatilität?

Die implizite Volatilität ist eine Kennzahl, die die vom Markt erwartete Schwankungsbreite in Prozentpunkten für ein Underlying ausdrückt. Berechnet wird sie aus den Optionspreisen der Optionen auf das Underlying.

Dabei hat jede Option auf ein Underlying, je nach Strike und Laufzeit, eine eigene implizite Volatilität, woraus sich eine Art Durchschnittswert bilden lässt, welcher zum Ausdruck kommt, wenn man von „der impliziten Vola“ eines Underlyings spricht.

Einfluss der IV auf den Optionspreis

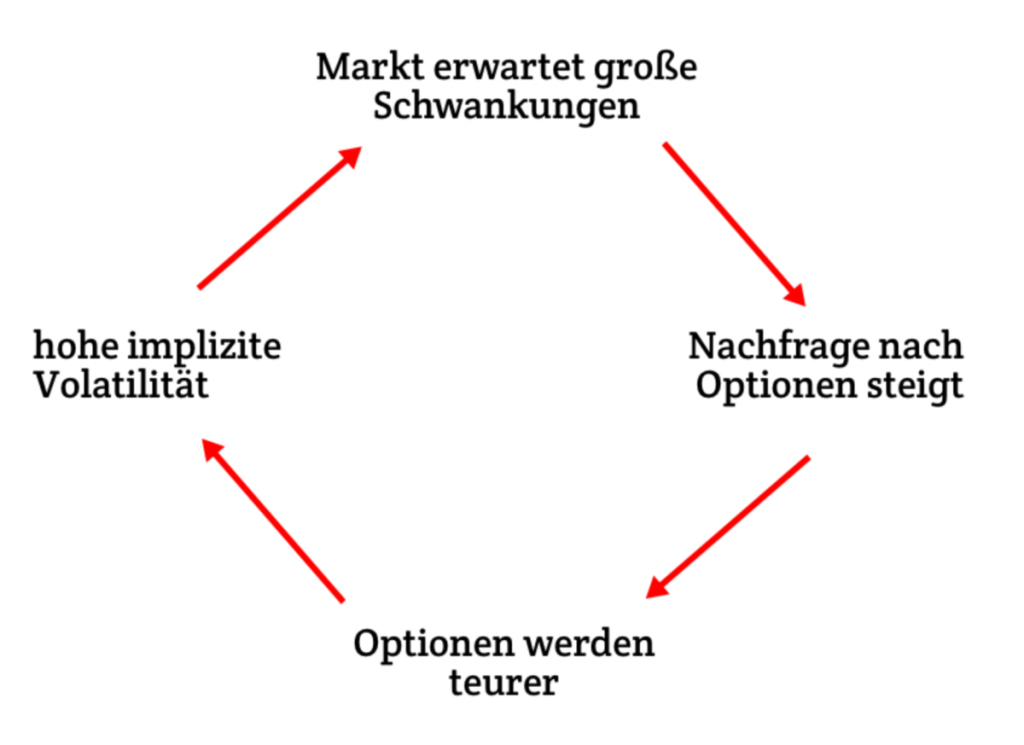

Optionen bzw. Optionspreise sind dann teuer, wenn Marktteilnehmer starke Schwankungen erwarten. Dies kommt daher, dass Optionen einen „Versicherungs-Charakter“ aufweisen, weshalb Optionsverkäufer hohe Prämien verlangen, wenn das Risiko hoch ist. Sind die am Markt gebildeten Preise der Optionen relativ teuer, resultiert dies mathematisch in einer hohen IV (implied volatility).

Um das zu verstehen, versetzt man sich am besten in die Lage eines Optionsverkäufers:

Der Verkäufer einer Option geht ein Risiko ein, für welches er vom Käufer der Option die Optionsprämie erhält (ähnlich wie eine Versicherungsprämie). Wenn der Verkäufer der Option ein hohes Risiko sieht, bzw. eine Unsicherheit über die zukünftige Kursentwicklung, wird er für die Option einen höheren Preis verlangen.

(Eine Versicherung wir auch höhere Prämien verlangen, wenn sie Grund zur Annahme hat, das der Versicherungsfall mit erhöhter Wahrscheinlichkeit eintritt.)

Implizite Volatilität vs historische Volatilität

Wenn im Trading von Volatilität die Rede ist, muss unbedingt Klarheit darüber herrschen, welche Volatilität gemeint ist. Es gibt zwei „Arten“ der Vola:

- historische Volatilität

- implizite Volatilität

Im Gegensatz zu der in diesem Artikel besprochenen impliziten Volatilität, handelt es sich bei der historischen Volatilität um die tatsächlich am Markt vorhandene Volatilität der Vergangenheit. Diese kann man ganz einfach aus der Schwankungsbreite des Underlyings berechnen (die Optionspreise spielen dabei keine Rolle).

| historische Volatilität | implizite Volatilität |

|---|---|

| aus Kursverlauf des Underlyings berechnet | aus Optionspreisen berechnet |

| Volatilität der Vergangenheit | Volatilität in der Zukunft |

| tatsächliche Volatilität | vom Markt erwartete Volatilität |

IV-Index, IV-Rank und IV-Percentile: So findest Du heraus, ob die aktuelle IV hoch oder niedrig ist

Wenn von der IV die Rede ist, werden häufig Begriffe wie „Volatilität“, „implizite Volatilität“, „IV“, „IV-Index“, „IV-Rank“ und „IV-Percentile durcheinander geworfen. Nachdem wir schon geklärt haben, dass zunächst zwischen historischer und impliziter Volatilität unterschieden werden muss, klären wir nachfolgend die Begrifflichkeiten „IV-Index“, IV-Rank und „IV-Percentile“, die allesamt mit der impliziten Volatilität zu tun haben:

IV-Index

Der IV-Index – oder auch Volatilitätsindex – ist eine Art Durchnschittswert der impliziten Volatilitäten der einzelnen Optionen eines Underlyings (vom Prinzip her ähnlich wie bei einem Aktienindex).

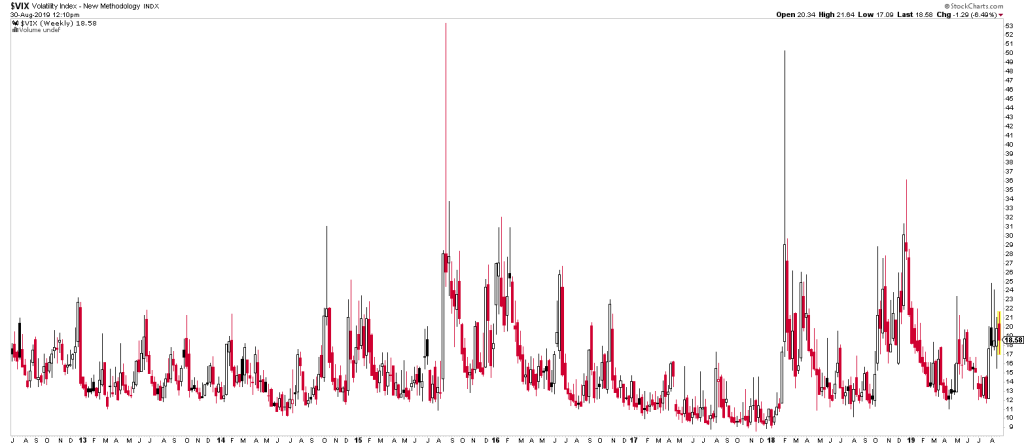

Für einige Underlyings werden Volatilitätsindizes veröffentlicht. So veröffentlicht bspw. die CBOE (Chicago Board Options Exchange) den CBOE Volatility Index – kurz: VIX. Dieser wird aus den Optionspreisen der Optionen auf den S&P 500 Index mit einer Restlaufzeit zwischen 23 und 37 Tagen berechnet.

Neben den von Börsen veröffentlichten Volatilitätsindizes, lässt sich für jedes Underlying auf das Optionen gehandelt werden, ein IV-Index berechnen. Spricht man von „der IV“ eines Underlying, ist damit der Wert des IV-Index gemeint. Auf der Website ivolatility.com findet man bspw. Volatilitätsindizes für sämtliche Futures und Aktien.

IV-Rank

Der Implied Volatility Rank – kurz: IV Rank oder IVR – verrät Dir, ob der aktuelle Wert des IV-Index einen hohen oder einen tiefen Wert hat, in Relation zu einem bestimmten Zeitraum (meist ein Jahr).

Ist der IV-Index auf dem höchsten Stand der letzten 12 Monate, so beträgt der IVR 100, ist der IV-Index genau in der Mitte zwischen Jahreshoch und Jahrestief, beträgt der IVR 50, etc. Unter Optionshändlern ist der Implied Volatility Rank ein wichtiges Kriterium, um zu entscheiden ob der Kauf/verkauf von Optionen aktuell vorteilhaft ist.

IV-Percentile

Das IV-Percentile ist, wie es der Name verrät, das Perzentil aller gemessenen IV-Werte eines bestimmten Zeitraums (meist ein Jahr). Im Gegensatz zum IVR bedeutet bspw. ein IV-Percentile von 70, dass an 70% aller Tage die implizite Volatilität niedriger war als heute.

Das IV-Percentile wird ebenso wie der IVR dazu verwendet, um einschätzen zu können ob die implizite Volatilität aktuell auf einem relativ hohen oder niedrigen Wert ist.

IV-Index, IV-Percentile oder IV-Rank?

Welche der verschiedenen Methoden ist nun am sinnvollsten zur Analyse der impliziten Volatilität? Ein IV-Index, der IV-Rank, oder das IV-Percentile? Die Antwort darauf ist abhängig von den persönlichen Vorlieben und Gewohnheiten jedes einzelnen Traders. Schlussendlich ist es nicht entscheidend, für welche der Varianten man sich entscheidet.

Volatilitätsindizes: Erkenne Angst und Hoffnung in jedem Markt

Die von den Börsen veröffentlichten Volatilitätsindizes ermöglichen eine Analyse der Volatilität innerhalb der eigenen Trading-Software und bieten den Vorteil, dass eine langjährige Chart-Historie zur Verfügung steht. Neben den Volatilitätsindizes auf die Aktienindizes, erfreuen sich Vola-Indizes auf Rohstoff- und Währungs-ETFs großer Beliebtheit.

Nachfolgend findest Du einen Überblick über die wichtigsten Volatilitätsindizes inkl. ihres Ticker-Symbols.

| Kürzel | Index | Beschreibung | Kategorie |

|---|---|---|---|

| VIX | Cboe Volatility Index® | IV des S&P 500 | Aktienindizes |

| VXO | Cboe S&P 100 Volatility Index | IV des S&P 100 | Aktienindizes |

| VXN | Cboe Nasdaq 100 Volatility Index | IV des Nasdaq 100 | Aktienindizes |

| VXD | Cboe DJIA Volatility Index | IV des Dow Jones | Aktienindizes |

| RVX | Cboe Russell 2000 Volatility Index | IV des Russell 2000 | Aktienindizes |

| VXV | Cboe 3-Month Volatility Index | IV des S&P 500 (3 Monate) | Aktienindizes |

| VXMT | Cboe Mid-Term Volatility Index | IV des S&P 500 (6 Monate) | Aktienindizes |

| V1X | VDAX-NEW Cboe Mid-Term Volatility Index | IV des DAX Index | Aktienindizes |

| V2TX | VSTOXX Volatility Index | IV des Euro Stoxx 50 Index | Aktienindizes |

| TYVIX | Cboe/CBOT 10-year U.S. Treasury Note Volatility Index | IV der US-T-Note Futures | Anleihen/Zinsen |

| EUVIX | Cboe/CME FX Euro Volatility Index | IV des Euro Futures | Währungs-Futures |

| JYVIX | Cboe/CME FX Yen Volatility Index | IV des Yen Futures | Währungs-Futures |

| BPVIX | Cboe/CME FX British Pound Volatility Index | IV des Britischen Pfund Futures | Währungs-Futures |

| OVX | Cboe Crude Oil Volatility Index | IV des Öl ETFs (USO) | ETFs/Rohstoffe |

| GVZ | Cboe Gold Volatility Index | IV des Gold ETFs (GLD) | ETFs/Rohstoffe |

| EVZ | Cboe EuroCurrency Volatility Index | IV des EUR ETFs (FXE) | ETFs |

| VXEFA | Cboe EFA ETF Volatility Index | IV auf EFA-ETF (Aktien außerhalb USA/Kanada) | ETFs |

| VXEEM | Cboe Emerging Markets ETF Volatility Index | IV des Emerging Markets ETFs (EEM) | ETFs |

| VXFXI | Cboe China ETF Volatility Index | IV des China ETFs (FXI) | ETFs |

| VXEWZ | Cboe Brazil ETF Volatility Index | IV des Brasilien ETFs (EWZ) | ETFs |

| VXSLV | Cboe Silver ETF Volatility Index | IV des Silber ETFs (SLV) | ETFs/Rohstoffe |

| VXGDX | Cboe Gold Miners ETF Volatility Index | IV des Goldminenaktien ETFs (GDX) | ETFs |

| VXXLE | Cboe Energy Sector ETF Volatility Index | IV des Energie Sektor ETFs (XLE) | ETFs |

| VXAZN | Cboe Equity VIX® on Amazon | IV der Amazon Aktie | Aktien |

| VXAPL | Cboe Equity VIX® on Apple | IV der Apple Aktie | Aktien |

| VXGS | Cboe Equity VIX® on Goldman Sachs | IV der Goldman Sachs Aktie | Aktien |

| VXGOG | Cboe Equity VIX® on Google | IV der Google Aktie | Aktien |

| VXIBM | Cboe Equity VIX® on IBM | IV der IBM Aktie | Aktien |

| VVIX | Cboe VIX of VIX Index | IV des VIX Index | ETFs |

Fomo Finance Newsletter

Trading-Ideen, News & Analysen für Optionshändler & Trader

Erhalte 1x pro Monat KOSTENLOS eine E-Mail mit einem Update für Aktien- , Futures- und Options-Märkte. Trage jetzt Deine E-Mail Adresse ein!