Veröffentlicht: 24.05.2022 | Aktualisiert: 14.01.2023

Autor: TOBIAS SCHMID | Trader / Anleger / Börsenexperte

Veröffentlicht: 24.05.2022 Aktualisiert: 14.01.2023

Autor: TOBIAS SCHMID | Trader / Anleger / Börsenexperte

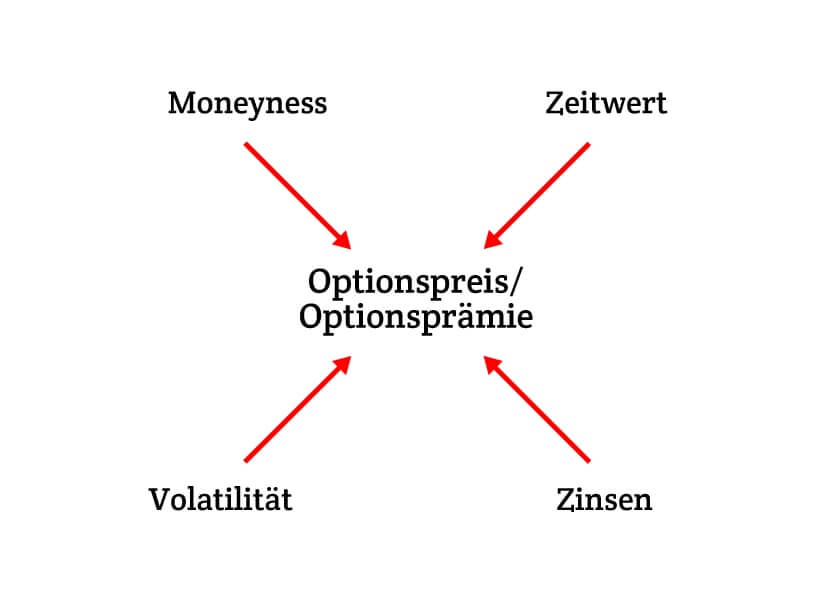

Optionen zählen zu den derivativen Finanzinstrumenten, d.h. der Optionspreis – auch: Optionsprämie – ist von einem anderen Finanzinstrument (Underlying) abhängig ist. Allerdings bilden Optionen den Preis des Underlyings nicht linear ab, sondern werden von weiteren Faktoren wie der Zeit und der impliziten Volatilität beeinflusst.

Was zunächst kompliziert klingt, wird verständlicher, wenn man sich die einzelnen Einflussfaktoren auf den Optionspreis genauer anschaut.

Definition Optionspreis / Optionsprämie

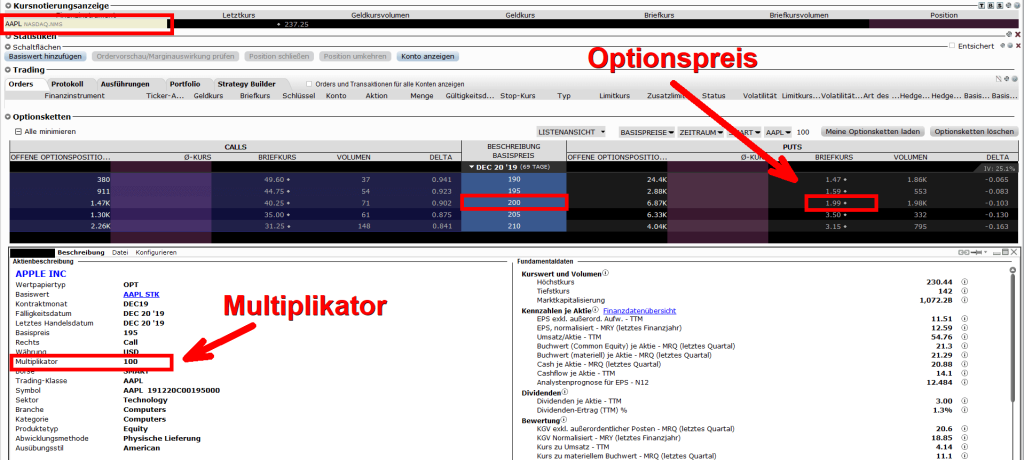

Der Optionspreis ist der Betrag, den der Optionskäufer an den Optionsverkäufer zahlt. Da Optionen einen Versicherungs-Charakter aufweisen, wird der Optionspreis auch als Optionsprämie bezeichnet. Zu beachten ist das Bezugsverhältnis bzw. der Multiplikator der jeweiligen Option. Eine Aktienoption bezieht sich bspw. auf 100 Aktien, weshalb beim Kauf einer Aktienoption der Preis der Option mit 100 multipliziert werden muss, um den tatsächlich zu bezahlenden Betrag zu erhalten. Futures-Optionen haben je nach Underlying verschiedene Multiplikatoren, auf die es zu achten gilt.

Wie entsteht der Preis einer Option?

Der Preis einer Option bildet sich durch Angebot und Nachfrage am Markt. Der jeweils aktuelle Preis einer Option kann als eine Art Schätzung oder Wette des Marktes gesehen werden, wie viel die Option durchschnittlich am Verfallstag wert ist.

Einflussfaktoren auf den Optionspreis

So ist es offensichtlich, dass der Preis des Underlyings und der Basispreis der Option (anders ausgedrückt: die Moneyness) den Optionspreis beeinflussen.

Da ein Optionsgeschäft jedoch immer auch mit Unsicherheit verbunden ist, bzgl. des Wertes der Option am Verfallstag, findet dieser Umstand bei der Preisbildung von Optionen Berücksichtigung.

Erwartest Du bspw. in den kommenden 12 Monaten eine starke bullische Bewegung einer Aktie, so wirst Du bereit sein, mehr für eine Option auf diese Aktie mit einer Restlaufzeit von 12 Monaten zu zahlen, als für eine Option auf eine Aktie mit 2 Monaten Restlaufzeit bei gleichzeitig geringem erwartetem Kurspotenzial.

Schauen wir uns die einzelnen Einflussfaktoren auf den Optionspreis etwas genauer an:

Moneyness

Die Moneyness beschreibt die Lage des Basispreises der Option im Verhältnis zum Kurs des Underlyings

Am Verfallstermin ist der Wert einer Option definitiv berechenbar und entspricht zu 100% dem inneren Wert; der Zeitwert ist stets 0.

Je tiefer eine Option im Geld ist, desto höher ist deren innerer Wert und dementsprechend auch die Optionsprämie. Optionen, die Out Of The Money sind, sind am Verfallstermin wertlos.

Deshalb gilt zu jedem Zeitpunk, unabhängig von der Restlaufzeit:

Je weiter eine Option In The Money ist, desto teurer ist diese (bei gleicher Restlaufzeit). Je weiter eine Option Out Of The Money ist, desto günstiger ist sie.

Somit lässt sich außerdem sagen:

Der Wert einer Call Option erhöht sich, wenn das Underlying eine bullische Bewegung vollzieht. Eine bärische Bewegung führt zu einem geringeren Optionspreis.

Der Wert eines Puts erhöht sich, wenn das Underlying eine bärische Bewegung vollzieht und verringert sich bei einer bullischen Bewegung (unter Annahme von sonst gleichbleibenden Umständen).

Zeitwert

Je länger die Restlaufzeit einer Option ist, desto höher ist ihr Zeitwert. Eine Option auf ein Underlying ist also bei gleichem Strike desto teurer, je länger die Restlaufzeit ist.

Der Zeitwert einer jeden Option läuft bis zum Verfallstag auf 0 zu und verringert sich somit von Tag zu Tag. Dieses Phänomen nennt man Zeitwertverlust.

Volatilität

Erwartet der Markt eine hohe Schwankungsbreite des Underlyings, so steigt der Preis einer Option. Eine geringe implizite Volatilität führt zu geringeren Optionsprämien.

Zinsen

Vergleicht man den Kauf einer Aktie, mit dem Kauf einer Call-Option auf diese Aktie, so sind die Kosten für die Option geringer. Die Differenz kann vom Anleger theoretisch risikolos angelegt werden. Bei der Bepreisung von Optionen finden daher auch die Finanzierungskosten Berücksichtigung.

Steigen die Zinsen für die kurzfristige Finanzierung, so werden Call-Optionen teurer und Put-Optionen billiger.

Innerer Wert und äußerer Wert

Die Optionsprämie besteht aus dem sogenannten inneren Wert und dem äußeren Wert, bzw. dem Zeitwert.

Der innere Wert lässt sich aus der Differenz zwischen dem Kurs des Underlyings und dem Basispreis berechnen, unter Berücksichtigung des Bezugsverhältnisses (bzw. des Multiplikators).

Der Zeitwert kommt auf Grund der Unsicherheit bzgl. der Entwicklung des Underlyings und somit der Unsicherheit über den inneren Wert am Verfallstag zu Stande.

Traden mit Optionen

Wer profitabel mit Optionen handeln möchte, sollte unbedingt wissen, welche Faktoren den Optionspreis beeinflussen und diese vor Eröffnung des Trades untersuchen.

Nicht nur die Kursentwicklung des Underlyings, sondern auch der Zeitwertverfall und die Entwicklung der impliziten Volatilität haben einen starken Einfluss auf den Optionspreis. Der Einfluss der Zinsen kann hingegen vernachlässigt werden.

Nicht gegen die Zeit kämpfen

Zunächst stellt sich die Frage, ob Optionen gekauft oder verkauft werden sollen.

Der Käufer einer Option kann im günstigsten Fall mit einem relativ kleinen Einsatz einen sehr hohen Gewinn erzielen. Die Wahrscheinlichkeit, dass dies oft gelingt ist allerdings relativ gering, da der Optionskäufer aufgrund des Zeitwertverfalls immer gegen die Zeit kämpft und somit ein sehr gutes Timing benötigt, und eine sehr gute Einschätzung darüber abgeben muss, wie weit der Preis des Underlyings steigt oder fällt.

Der Verkäufer einer Option kann je nach Wahl des Strikes mit einer sehr hohen Trefferquote rechnen. Allerdings ist der maximale Gewinn von Anfang an begrenzt, wohingegen der maximale Verlust theoretisch unbegrenzt ist. Daher ist beim Verkauf von Optionen das Risiko-Management besonders wichtig.

Da der Zeitwertverfall nicht linear ist, sondern von verschiedenen Faktoren wie Restlaufzeit, Moneyness und Volatilität abhängig ist, sollte dieser Umstand sowohl beim Kauf als auch beim Verkauf von Optionen beachtet werden. So kann man als Käufer einer Option den Zeitwerverlust gering halten und als Verkäufer einer Option versuchen von diesem bestmöglich zu profitieren.

Der Mean-Reversion-Effekt der Volatilität

Veränderungen der impliziten Volatilität können den Optionspreis sehr stark beeinflussen, auch wenn sich das Underlying nicht bewegt. Der Einfluss der IV darf deshalb nicht unterschätzt werden und sollte auf jeden Fall bei der Wahl der Optionsstrategie beachtet werden.

Da die Volatilität dem Mean-Reversion-Effekt unterliegt und früher oder später stets zu ihrem Mittelwert zurückkehrt, sollte der Verkauf von Optionen vor allem bei hoher IV und der Kauf von Optionen vor allem bei niedriger IV stattfinden.

Den „richtigen“ Strike wählen

Die Wahl des Strikes beeinflusst den Preis der Option, sollte aber nicht primär auf Grund dessen erfolgen.

Stell Dir vor eine Aktie steht bei 100 EUR und Du kaufst einen 150er Call mit einer Restlaufzeit von 30 Tagen. Dieser Call wird zwar sehr günstig sein; die Wahrscheinlichkeit, dass Du damit Geld verdienen wirst ist aber äußerst gering, da die Aktie innerhalb eines Monats um 50 % steigen müsste.

Der Einfluss des Zeitwertverfalls und der Volatilität sind u.a. auch abhängig von der Moneyness, bzw. der Wahl des Strikes.

Fomo Finance Newsletter

Trading-Ideen, News & Analysen für Optionshändler & Trader

Erhalte 1x pro Monat KOSTENLOS eine E-Mail mit einem Update für Aktien- , Futures- und Options-Märkte. Trage jetzt Deine E-Mail Adresse ein!